Гибель Silicon Valley Bank

Вы наверняка слышали о только что произошедшем крахе Silicon Valley Bank — основном банке, обслуживавшем стартапы в Калифорнии. Банк закрыт федеральными властями в пятницу, 10 марта, и Федеральная корпорация по страхованию вкладов занимается налаживанием внешнего управления в 16-м по величине банке США.

Ниже приведен перевод очень подробной статьи Марка Рубинштейна, бывшего менеджера хедж-фонда и автора рассылки NetInterest, в котором достаточно доступно объяснено, что произошло с банком и как стартапы Долины остались без денег (почти).

“Когда вы не работаете, что вы делаете, чтобы снять стресс?”.

Это был последний вопрос Грегу Беккеру, CEO SIlicon Valley Bank, заданный на конференции инвесторов во вторник на этой неделе.

“Велоспорт — вот мой совет”, — ответил он. “Живя в Северной Калифорнии и находясь на полуострове. Это просто… я думаю, что это лучший в мире велоспорт, и точка”.

Три дня спустя банк Беккера оказался под внешним управлением.

Во время пандемии банки приняли рекордные объемы новых депозитов. С конца 2019 года по первый квартал 2022 года депозиты в банках США выросли на 5,40 триллиона долларов. Поскольку спрос на кредиты был слабым, только около 15% от этого объема было направлено на кредитование; остальное было вложено в ценные бумаги или хранилось в виде наличности. Портфели ценных бумаг увеличились до $6,26 трлн по сравнению с $3,98 трлн на конец 2019 года, а остатки наличности выросли до $3,38 трлн с $1,67 трлн.

Когда банки приобретают ценные бумаги, им приходится заранее решать, собираются ли они держать их до погашения. От этого решения зависит, будут ли ценные бумаги отнесены к активам, удерживаемым до погашения (held-to-maturity — HTM), или к активам, имеющимся в наличии для продажи (available-for-sale — AFS). Активы HTM не привязаны к рынку: банки могут спокойно наблюдать за тем, как облигации теряют стоимость; они все равно значатся в балансе по амортизированной стоимости. В отличие от них, активы AFS привязываются к рынку - это более правильно, но это вносит элемент волатильности в капитал банка. Для небольших банков регулирующие органы смотрят на эту волатильность сквозь пальцы, но для банков с активами более 700 миллиардов долларов эта волатильность напрямую влияет на регулятивный капитал.

Изначально банки предпочитали гибкость, которую давали им AFS. Если условия менялись и они хотели продать облигации, они могли сделать это без лишних хлопот. Однако стоит продать хотя бы одну облигацию из портфеля высокоскоростных облигаций, и весь портфель должен быть соответствующим образом переоценен. До 2020 года около трех четвертей портфелей ценных бумаг банков хранились как AFS.

Но затем стали меняться рыночные ожидания в отношении процентных ставок, и цены на облигации начали падать. Получив прибыль от изменения рыночной стоимости своих портфелей ценных бумаг, банки стали наблюдать возникновение убытков. Нереализованная прибыль в размере 39 миллиардов долларов по портфелям AFS банков на конец 2020 года сменилась нереализованными убытками в размере 31 миллиарда долларов к концу 2021 года.

Чтобы остановить кровотечение, многие банки переклассифицировали ценные бумаги AFS в категорию HTM. Это означало признание убытков на начальном этапе, но такой переход защищал баланс от дальнейших потерь, поскольку цены на облигации продолжали падать. Крупнейший банк JPMorgan перевел 342 миллиарда долларов ценных бумаг из категории AFS в категорию HTM, снизив долю AFS до 30%. Другие банки последовали его примеру: в целом по отрасли к концу 2022 года вес ценных бумаг банков, хранящихся как AFS, сократился с трех четвертей до чуть более половины.

Но рост ставок не только создал косметические проблемы, связанные с тем, как банки классифицируют свои облигации; он также породил более фундаментальные проблемы, связанные с тем, как управлять портфелем. Хотя руководители казначейств банков были свидетелями короткого цикла ужесточения в 2017/18 годах, им никогда не приходилось сталкиваться с таким резким изменением ставок, как в 2022 году.

Разные банки применяли разные стратегии. JPMorgan сохранил много наличности и решил агрессивно управлять своим портфелем AFS. “Мы продаем дорогие ценные бумаги и покупаем дешевые”, — сказал генеральный директор Джейми Даймон во время телефонного разговора о доходах за третий квартал. Fifth Third решил подождать, прежде чем вкладывать избыточные депозиты в ценные бумаги. “Мы можем позволить себе быть терпеливыми”, — сказал финансовый директор компании в январе 2021 года. Возможно, Fifth Third сделал свой ход слишком рано в 2022 году, но, тем не менее, смог зафиксировать немного лучшую доходность, чем банки, которые вышли на рынок раньше.

Некоторые банки сделали это совершенно неправильно. First Republic - один из них мы обсуждали в октябре. Другой, теперь уже очевидный, - Silicon Valley Bank.

Взгляд на баланс Silicon Valley Bank

Silicon Valley Bank был создан в 1983 году для обслуживания бурно развивающейся экосистемы технологий, укореняющейся в Долине. Пересмотренные правила облегчили процесс получения банковской лицензии, и банк Силиконовой долины стал одним из 72 новых банков, открытых в Калифорнии в том году. Он рос медленно, пережив колебания в сфере недвижимости, которые привели к крупному списанию средств в 1992 году, а через несколько лет столкнулся с технологическим бумом и крахом.

Silicon Valley Bank предлагает технологическим компаниям целый ряд продуктов: депозитные услуги, кредиты, инвестиционные продукты, управление денежными средствами, коммерческое финансирование и многое другое. Поскольку молодые компании, как правило, имеют больше наличных средств на руках, чем долгов, большая часть денег банка традиционно зарабатывается на депозитной стороне бизнеса.

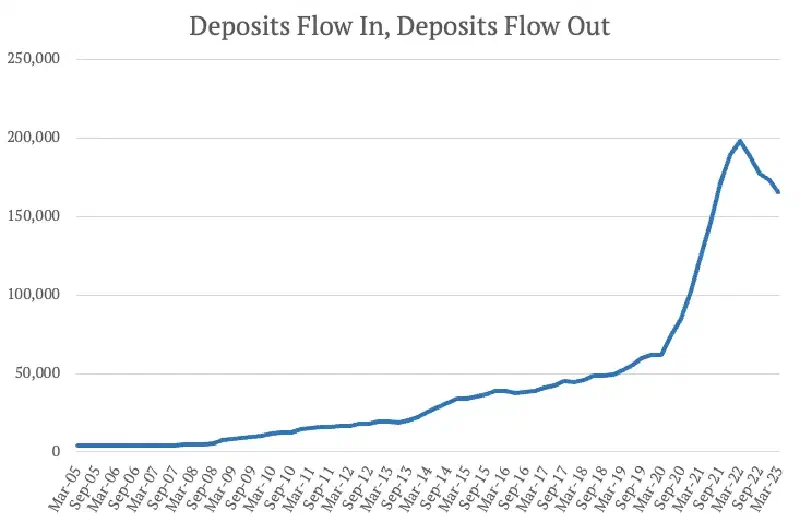

Благодаря буму венчурного финансирования многие клиенты Силиконовой долины в 2020 и 2021 годах стали располагать большим количеством наличности. В период с конца 2019 года по первый квартал 2022 года объем депозитов банка увеличился более чем в три раза и достиг 198 миллиардов долларов (включая небольшое приобретение Boston Private Financial Holdings). Это сравнимо с отраслевым ростом объемов депозитов “всего” на 37% за указанный период. Около двух третей депозитов составляли беспроцентные вклады до востребования, а по остальным предлагалась небольшая процентная ставка. В целом, в конце 2022 года стоимость депозитов Силиконовой долины составляла 1,17% (по сравнению с 0,04% в конце 2021 года).

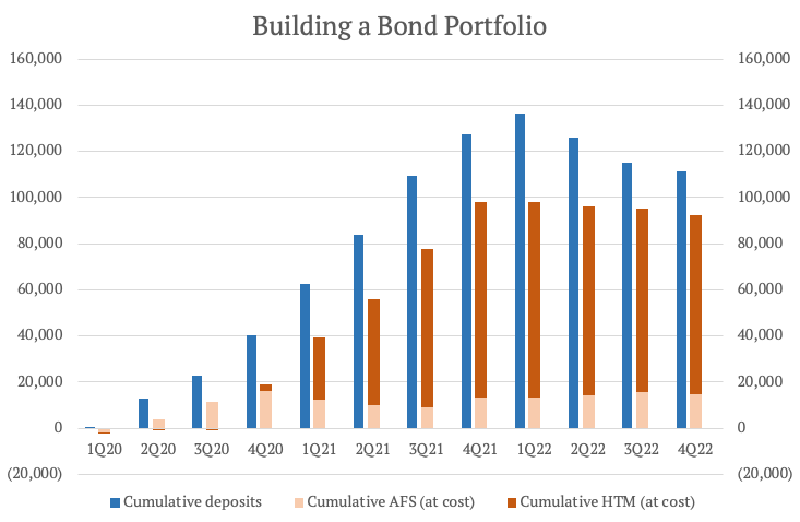

Большую часть этих вкладов банк инвестировал в ценные бумаги. Он принял двухстороннюю стратегию: укрыть часть ликвидности в ценных бумагах AFS с более коротким сроком погашения, и в то же время стремиться к доходности с помощью портфеля ценных бумаг HTM с более длительным сроком погашения. В стоимостном выражении портфель ценных бумаг AFS вырос с 13,9 млрд долларов на конец 2019 года до 27,3 млрд долларов на пике в первом квартале 2022 года; портфель ценных бумаг HTM вырос гораздо больше: с 13,8 млрд долларов до 98,7 млрд долларов. Часть прироста отражает перевод ценных бумаг на сумму $8,8 млрд из категории AFS в категорию HTM, но большая часть отражает рыночные покупки.

“Исходя из текущей ситуации, мы, вероятно, будем вкладывать деньги в диапазоне 1,65%, 1,75%”, - сказал финансовый директор банка в начале 2022 года, говоря о доходности, которой он хотел бы достичь. “Подавляющее большинство из них… это агентские ипотечные кредиты, ипотечное обеспечение и тому подобные вещи”.

Проблема в том, что когда ставки начали расти, ипотечные активы сильно пострадали. Длительность портфеля HTM кредитов Silicon Valley увеличилась до 6,2 лет по состоянию на конец 2022 года, а нереализованные убытки выросли с нуля в июне 2021 года до 16 миллиардов долларов к сентябрю 2022 года. Это составило 17%, если переоценивать по рыночной стоимости. Меньший портфель АФС также пострадал, но не так сильно. К концу сентября убытки от изменения рыночной стоимости составили 9%.

Эта просадка была настолько значительной, что по состоянию на конец сентября банк “Силиконовая долина” был технически неплатежеспособен. Его убытки в размере $15,9 млрд., если переоценить активы по рыночной стоимости, полностью поглотили $11,8 млрд. материального собственного капитала, который поддерживал баланс банка.

Помните, однако, что эти убытки не подлежат отражению в бухгалтерских книгах банка, и поэтому генеральный директор Силиконовой долины может спокойно кататься на своем велосипеде. Хотя для маржи банка это не очень хорошо - на рынке теперь были доступны гораздо более высокие доходности, чем 1,65% или 1,75%, за которыми гнался банк, - ситуация не была фатальной. “Хорошая новость заключается в том, что портфель ценных бумаг постоянно окупается. И поэтому мы примерно видим около 3 миллиардов долларов в квартал”, - сказал финансовый директор группы во время звонка инвесторам за третий квартал. Это заняло бы много времени, но ожидалось, что убытки будут рассасываться по мере погашения облигаций.

Однако ни генеральный, ни финансовый директор не ожидали, что депозиты будут погашаться быстрее. Это странно, потому что они и раньше видели, что депозиты исчезают. После краха доткомов 20 лет назад депозиты в банке упали с 4,5 млрд долларов до 3,4 млрд долларов к концу 2001 года, поскольку клиенты использовали свои денежные резервы.

(Тут стоит вспомнить, что основные клиенты банка — стартапы, которые зачастую убыточны, а средства, которые они держат в банке — это инвестиции, полученные во время раундов. Поэтому даже в нормальной ситуации сумма денег на счету такой компании неуклонно уменьшается — Сергей Петренко).

Возможно, директор по рискам и заметила какие-то тучи, но она не стала задерживаться, чтобы выяснить это. Она покинула свою должность в апреле 2022 года (продав часть акций в декабре), и ее заменили только в январе 2023 года.

На этот раз объем депозитов упал со 198 млрд долларов на конец марта 2022 года до 173 млрд долларов на конец декабря (и 165 млрд долларов на конец февраля 2023 года). Отчасти это снижение отражает общесистемное сокращение. До 2022 года за последние пятьдесят лет в США было всего 10 кварталов оттока депозитов; сейчас мы наблюдаем отток в течение четырех кварталов. Но факторы, которые привели к тому, что Silicon Valley Bank набрал долю депозитов на пути вверх, сыграли важную роль в том, что он потерял долю на пути вниз.

Чтобы перестроить свой баланс с учетом оттока средств и повысить гибкость, Silicon Valley на этой неделе продал ценные бумаги, имеющиеся в наличии для продажи, на сумму 21 млрд долларов, чтобы привлечь наличные. Поскольку убыток ($1,8 млрд. после уплаты налогов) будет втянут в регулятивный капитал, банку необходимо было привлечь капитал одновременно с реструктуризацией.

К сожалению, привлечение капитала так и не состоялось. Банк решил объявить о реструктуризации своего баланса в тот же день, когда Silvergate Capital объявил о своей добровольной ликвидации. Бизнес-модели совершенно разные, но казначейские проблемы - нет. Оба банка боролись за сдерживание убытков по облигациям в то время, когда они теряли депозиты. Страх клиентов превратил для Silicon Valley Bank струйку оттока вкладов в поток.

Сердечный приступ в казначействе

В цифровую эпоху у нас еще никогда не было банковской катастрофы. Northern Rock в Великобритании в 2007 году существовал еще до появления мобильного банкинга; его помнят по изображениям вкладчиков, выстроившихся в очередь (терпеливо) у его пригородных отделений. В 2019 году ложный слух в WhatsApp вызвал небольшую волну протеста в банке Metro Bank, также в Великобритании, но она была локализована и быстро разрешилась. Credit Suisse потерял 37% своих депозитов за один квартал в конце прошлого года, поскольку усилились опасения по поводу его финансового положения, хотя, по крайней мере, на международном уровне, снятие средств состоятельными клиентами должно было осуществляться по телефону, а не через приложение.

Проблема, конечно, в том, что снять деньги через интернет быстрее и эффективнее, чем через отделение банка. И хотя образ бегства может быть другим, он не менее заметен. В четверг Твиттер был переполнен историями о том, как венчурные фирмы инструктировали портфельные компании вывести свои средства из Silicon Valley Bank. Люди публиковали скриншоты сайта Silicon Valley Bank, который с трудом справлялся с запросами пользователей. Грег Беккер, генеральный директор банка, был вынужден провести совещание с ведущими венчурными капиталистами. “Я бы попросил всех сохранять спокойствие и поддерживать нас так же, как мы поддерживали вас в трудные времена”, — сказал он.

Согласно приказу, поданному калифорнийским банковским регулятором, Департаментом финансовой защиты и инноваций, 9 марта 2023 года клиенты инициировали изъятие из банка депозитов на сумму 42 миллиарда долларов, что составляет четверть всей его депозитной базы.

Проблема Silicon Valley Bank усугубляется тем, что его клиентская база относительно концентрирована. В его нише все клиенты знают друг друга. А у Silicon Valley Bank их не так много. По состоянию на конец 2022 года у него было 37 466 депозитных клиентов, каждый из которых держал на счету более 250 000 долларов. Такая концентрация может усилить обратную связь, когда бизнес процветает.

Порог в 250 000 долларов на самом деле очень важен. Он представляет собой предел для страхования вкладов. В совокупности на клиентов с остатками, превышающими эту сумму, приходится 157 млрд долларов депозитной базы Silicon Valley Bank, на счету каждого из них в среднем 4,2 млн долларов. У банка есть еще 106 420 клиентов, чьи счета полностью застрахованы, но они контролируют только $4,8 млрд. депозитов. По сравнению с более ориентированными на потребителя банками, в депозитной базе Silicon Valley очень большой перекос в сторону незастрахованных вкладов. Из общей суммы депозитов в $173 млрд. на конец 2022 года $152 млрд. являются незастрахованными.

Как же банк мог удовлетворить потребности клиентов в депозитах?

Одно, чего он не мог сделать, так это воспользоваться своим портфелем ценных бумаг, удерживаемых до погашения. Продажа одной облигации привела бы к продаже всего портфеля на рынке, на что у банка не хватило бы капитала.

Он мог бы привлечь вкладчиков обратно с помощью более высоких ставок (как это пытался сделать Credit Suisse). В частности, Silicon Valley Bank контролирует $161 млрд. забалансовых средств клиентов (по состоянию на конец февраля), которые он мог бы переманить обратно на свой баланс. Но банк уже предлагает 1,17% по депозитам, что почти в два раза превышает медиану в 0,65% среди крупных американских аналогов. И… ну… свыше 250 000 долларов вы не застрахованы.

Банк мог бы занять средства. В прошлом году Silicon Valley Bank занял у Федерального банка жилищного кредитования Сан-Франциско 15 миллиардов долларов, и у него были возможности занять больше. В конце года Silicon Valley Bank уже был их крупнейшим заемщиком, на него приходилось 17% авансов. Чтобы закрепить за собой этот кредит, Silicon Valley Bank должен был заложить активы на сумму 19 миллиардов долларов. Проблема в том, что это не дешево. На конец 2022 года банк платил 4,17% по всем своим краткосрочным займам, из которых наибольший кусок приходится на финансирование Федерального банка домашнего кредитования. На фоне доходности 1,79% по портфелю высокодоходных ценных бумаг это не слишком привлекательное предприятие.

Все это теперь спорно. Кризис означал, что привлечение капитала для покрытия убытков по портфелю AFS было отложено, в результате чего Silicon Valley Bank остался недокапитализированным. В пятницу банк был закрыт Калифорнийским департаментом финансовой защиты и инноваций (у которого была напряженная неделя, учитывая еще и Silvergate), который ссылался на недостаточную ликвидность и неплатежеспособность. [Редактировать: Департамент финансовой защиты и инноваций Калифорнии сообщил, что по состоянию на конец рабочего дня 9 марта Silicon Valley Bank имел отрицательный баланс денежных средств в размере около 958 миллионов долларов США, и что, несмотря на попытки перевести залог из различных источников, он не выполнил свое «кассовое письмо», присланное Федеральной резервной системой].

Федеральная корпорация страхования депозитов (FDIC) была назначена управляющим. Все застрахованные вклады были переведены во вновь созданный банк, Национальный банк страхования вкладов Санта-Клары (DINB). Незастрахованные вкладчики тем временем остались в подвешенном состоянии. Они получат “авансовые дивиденды” на следующей неделе, а будущие выплаты дивидендов будут зависеть от того, как FDIC продаст активы Silicon Valley Bank.

К счастью, план урегулирования проблем Silicon Valley Bank еще свеж. В 2021 году банк стал достаточно крупным, чтобы регулирующие органы обязали его составлять “завещание” с периодичностью раз в три года. Silicon Valley Bank представил свой первый план в декабре.

Послесловие Для отрасли в целом этот эпизод, вероятно, отбросит длинную тень. С момента последнего банкротства банка в США прошло 868 дней, что близко к самому длительному периоду в истории. За это время потребители привыкли к риску, о чем свидетельствует рост количества незастрахованных вкладов, в том числе в цифровых кошельках.

Одна из особенностей банковских кризисов заключается в том, что они редко повторяются один за другим. Это имеет значение, поскольку политики склонны разрабатывать регулирование с учетом последней войны. Стресс-тесты в США включают всевозможные сценарии для плохих кредитов, но мало сценариев для шока процентных ставок. Самый неблагоприятный сценарий для доходности 10-летних казначейских облигаций составляет 0,8-1,5%; базовый сценарий, отражающий более слабую рецессию, предусматривает доходность на уровне 3,2-3,9%.

В Европе процентный риск контролируется регулирующими органами с помощью коэффициента покрытия ликвидности (LCR). Он требует от банков наличия достаточного количества высококачественных ликвидных активов (HQLA), таких, как краткосрочные государственные долговые обязательства, которые могут быть проданы для финансирования банков в течение 30-дневного стрессового сценария, разработанного регулирующими органами. Банки обязаны хранить HQLA в объеме, эквивалентном как минимум 100% прогнозируемого оттока денежных средств во время стрессового сценария.

Credit Suisse выдержал резкий отток депозитов со средним показателем LCR в 144% (хотя он и снизился по сравнению со 192% в конце третьего квартала). На банк Silicon Valley Bank никогда не распространялись требования ФРС по LCR - даже будучи 16-м по величине банком в Америке, он был признан слишком маленьким. Очень жаль. Регулирование не является панацеей, поскольку банкам платят за риск. Но нормативная база, соответствующая рискам сегодняшнего дня, представляется целесообразной, и именно ее, возможно, сейчас ищут американские политики.